≪ 相続税 いまから必ず、下げられます :税理士監修 ≫

1.はじめに 担当:不動産コンサルタント 齊藤英典

資産総額が5億円~10億円の規模になると、相続税額も基本的には数千万円となります。

きちんとした対策には5年、10年という時間が必要であることは皆様、ご存じでしょう。

でも相続対策をしっかりやって来なかったからと言って、今回の相続対策を諦めてしまう必要はありません。当然に長い時間、手間暇をかけて構築してきた綿密な相続対策には劣ります(弊社比)。

でも、目の前の数千万円の相続税 「だけ」 に対処するのであれば、瞬間的に圧縮が可能です(こんなことだけなら、弊社でなくても、どこの税理士にも簡単にできます)。

あなた以上にあなたの次の世代のことも考えるのであれば、今からでも即効性のある相続対策を構築し、最低でも数千万円の納税額の圧縮は、諦めずに、今、しておくべき事なのです。

もしかすると、相続が発生したら「土地を売って納税する」とか、「一旦あえて滞納して、納税資金を作ってから納税する」という考え方をしていませんか。

それは相続対策にはなっていないし、相続対策とすら呼べないものなのです。

2.安易な納税方法選択に潜む大きなリスク

中には相続対策をしていなくても、資産があれば銀行から納税資金を一旦、借りて納税しようという考え方もあろうかと思います。

それも確かに一つの方法に間違いないのですが、あなたの抱え込むリスクについて、どこまで検証し、またどこまで当の貸主である銀行から説明があったでしょうか?

ここでは仮に4千万の相続税を、あなたが「銀行から借り入れて納税した場合」をシミュレーションしてみましょう。

「うちは銀行とは長い付き合いだから、借入期間中の返済は金利だけ(元本免除)で非常に楽だから大丈夫」

先に申し上げておきますが、これこそが、本項における最大リスクを含む銀行からの提案なのです。

借りた物はいつか必ず返します。

ですから、まずは4千万を返済すると言うことがどういうことなのかを、一緒に考えてゆきましょう。

(1)4千万程度、10年もあればどうにか返済できるだろう

・きちんと計算もせず、なんとなく大丈夫では無かろうかという感覚は、実は多くの場合、全く大丈夫ではありません。

・借入額4千万円 借入金利1.2% 10年元利均等返済。

・この条件の場合の月額返済額は35万3,899円となります。

・あなたの家庭が毎月35万円を、10年間にも渡り、きっちり銀行に返済してようやく終わる借り入れ額が4千万です。120回払いです。

・不幸にもこの間にあなたに万が一のことがあれば、あなたはこの義務をお子様に引き継ぐこととなります。

・それはあなたの想像した未来とは、かなり違う状況では無いですか?

・毎月の35万円を返済できれば問題ありません。出来なければ「当然に」別な方法を考える必要があります。

・そしてその検討は、「当然に」相続の発生に先立って、事前になされる必要があるのです。

(2)4千万も借りたら完済には20年は最低でも掛かるだろう

・その通りです。

・相当な高給取りでも無い限り、4千万を10年で返済することは、普通の人にはほぼ不可能だと言うことがご理解いただけたと思います。

・「最低でも20年は掛かるだろう」という感覚は、よほど正しいと言って良いでしょう。

・借入額4千万円 借入金利1.2% 20年元利均等返済。

・この条件の場合の月額返済額は18万7,548円となります。

・いけるかいけないか、微妙なジャッジの方が一気に増える返済額だと思います。「20年はかかる」という感覚は、そういう意味で非常に正しいと言えると思います。

(3)全部計算してみたが、20年ではちょっと毎月が厳しい

・では30年を計算してみましょう。

・計算すれば今すぐ分かることを、なぜ、多くの資産家の方が、あなたのように計算しておかないのか、これは非常に不思議なことです。

・借入額4千万円 借入金利1.2% 30年元利均等返済。

・この条件の場合の月額返済額は13万2,363円となります。

・ここまで来ると、かなり人道的な数字になります。

・何の準備もせず、4千万も他人から借りたのですから、その分の苦労を先送りしてしまったと反省すれば納得も行くでしょう。

・でもイメージしてみましょう。

・今から30年後というのは、あなたから次世代への、次の相続発生の何年前ですか?

(4)「うちは金利だけ」について(借入期間中は金利だけ支払う)

「うちは銀行とは長い付き合いだから、借入期間中の返済は金利だけ(元本免除)で非常に楽だから大丈夫」

・これがもっとも危険と冒頭、申し上げました。

・一見、優しい提案に思えますが、そうではないのです。

・こうした暴力的な提案は、以下のような目論見の元、一部の悪質な銀行側からなされる場合すらあるのです。

●銀行は元本返済を止めている数十年、金利だけ儲けられます

●元本返済には土地自体を手放して現金化するしか手が無くなります

・上記(1)~(3)で元本の4千万を返済するのは骨であるとご理解いただけたと思いますが、金利だけを返済していると、こうした事態を招きます。

・と、言うよりも、そういう提案をするような銀行というのは、あなたへの親切で元本返済を免除しているわけでは無く、取れるだけ金利を搾り取った後、土地も売却させて元本を回収しようと、最初から全て計画しているのです。

・「納税資金を借り入れて、金利のみを支払う」というのは、上記(1)~(3)に比すれば、毎月の生活は大変楽になることでしょう。

・そんなにうまい話なら、どこかに落とし穴があっても、何も不思議は無いですね?

(5)返済期間40年、50年の場合

・借入額4千万円 借入金利1.2% 40年元利均等返済。

・この条件の場合の月額返済額は10万4,968円となります。

・借入額4千万円 借入金利1.2% 50年元利均等返済。

・この条件の場合の月額返済額は8万8,687円となります。

・この程度の返済であれば、4千万の相続税を課税される資産家の皆様ならば充分に返済可能な数字でしょう。

・でも、残念ながら、おそらくはそんなに長期では銀行が貸しません。

・また、先述の通り、次の相続を迎えているのでは無いでしょうか。

以上、まとめた通り、「今」、4千万の相続税納税額を消すと言うことには、実は途方も無い意味があるのです。

3.アパート購入・経営による節税効果(一般論) 担当:平井税理士

皆様はじめまして。本項を担当します、税理士の平井です。

(1)相続税計算の基本的な考え方

まず、基本的な相続税の計算の仕組みをお伝えしましょう。

相続税は亡くなった方の財産の総額から債務の総額を控除した金額に対して課税されます(これを純財産といいます)。

そしてこの純財産の金額から基礎控除と呼ばれる相続税が課税されない部分の金額を差し引いて相続税を計算していきます。計算式に表すと下記のようになります

(財産の総額 – 債務の総額) − 基礎控除 = 相続税の課税対象財産

基礎控除は家族構成によって異なりますが、もっとも基本的な考え方は、3,000万円+法定相続人の数×600万円で計算した金額となります。

(2)相続税の計算例

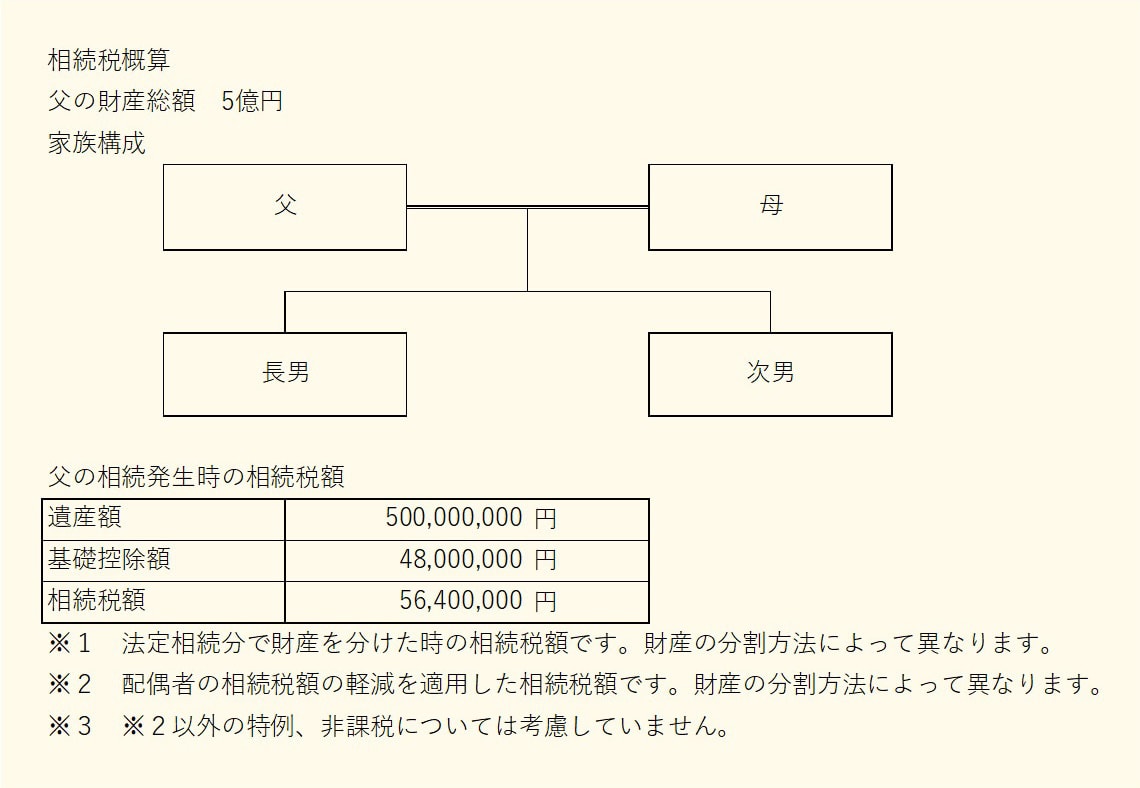

仮に財産額が5億円規模の方を例に相続税を計算すると下記のようになります。

財産額が約5億円の方の場合

仮に財産額が5億円規模の方を例に相続税を計算すると下記のようになります。

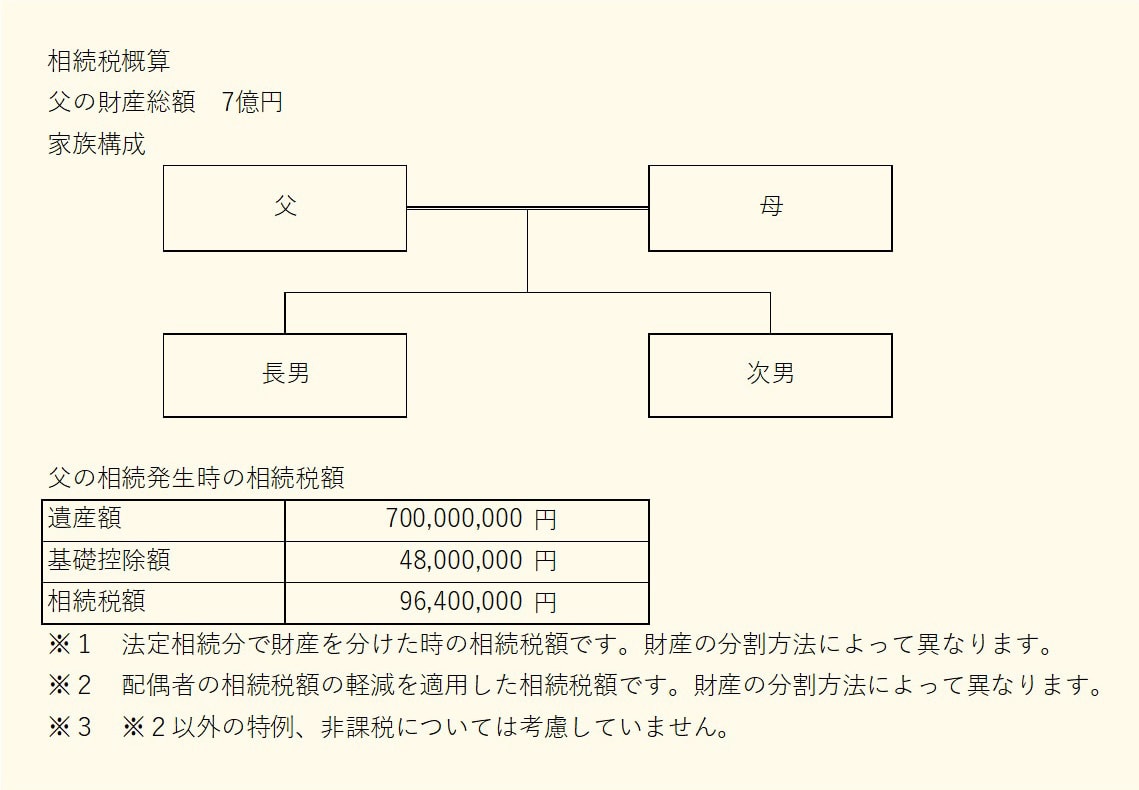

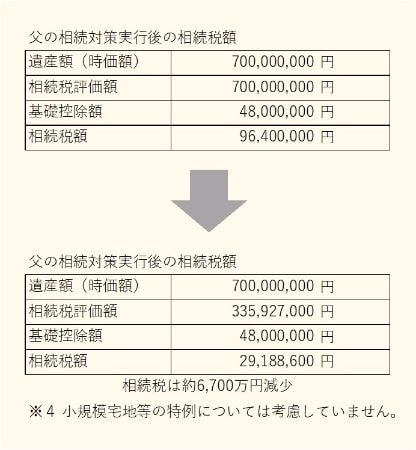

財産額が約7億円の方の場合

仮に財産額が7億円規模の方を例に相続税を計算すると下記のようになります。

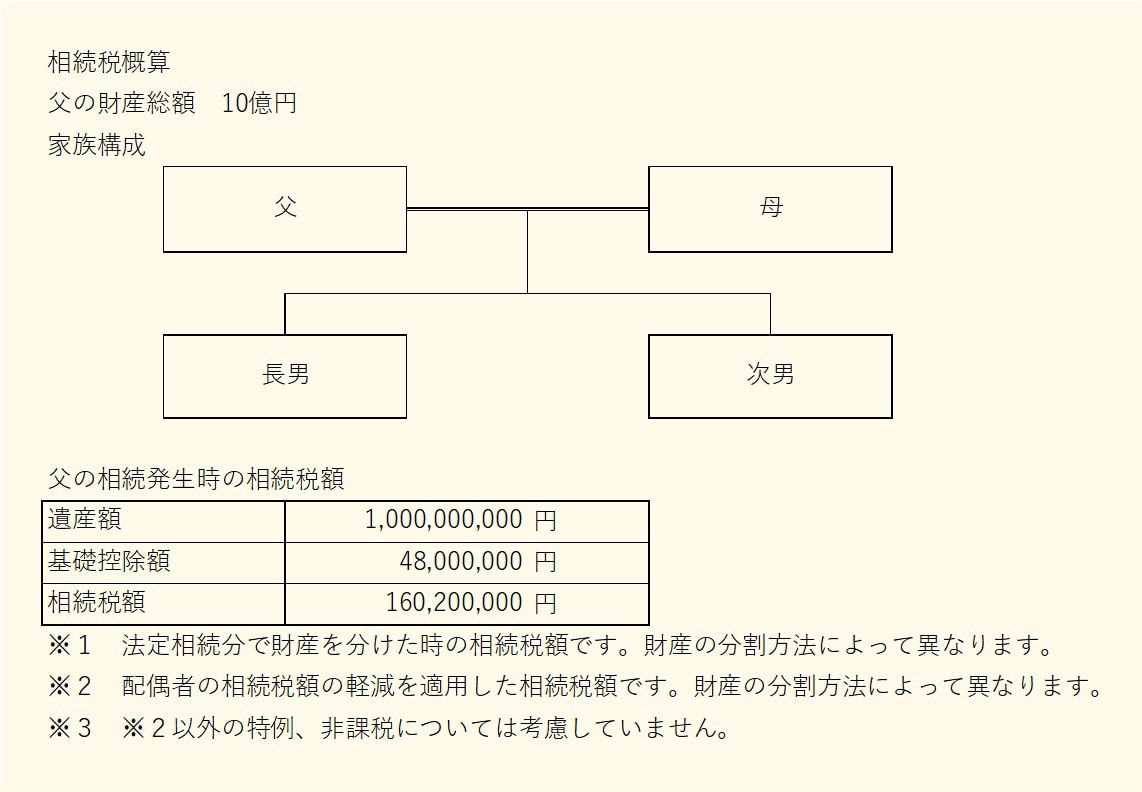

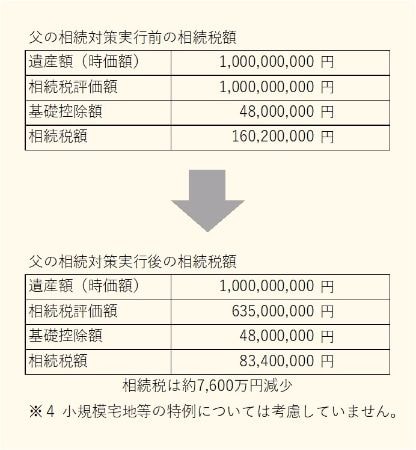

財産額が約10億円の方の場合

仮に財産額が10億円規模の方を例に相続税を計算すると下記のようになります。

上記の試算の通り、5億円規模の財産をお持ちの方で約5,600万円の相続税の納税が発生します。そして、この相続税を軽減するために相続対策をされる方がほとんどです。

(3)不動産による相続対策と『時価』

ところでよく相続対策の方法として挙げられるのが不動産を使った相続対策です。

しかしここで、最初にお伝えしなければならないことは、相続における不動産の評価額は、実際の価値に値する金額や取引価格ではないという事です。

相続における不動産の評価は、あくまでも相続が発生した時点での『時価』という、独特な算定方法で計算することになります。

預貯金や上場株式などは『時価』が非常にわかりやすいですが、不動産の『時価』というのは簡単には計算ができません。

したがって、一般的には法律で決められている方法によって、この『時価』を算定していくことになりますが、この法律で決められている方法は、土地についてはニュースでも取り上げられることがある『路線価』というものを使って計算したものとなります。建物については『固定資産税評価額』と呼ばれるものが時価として扱われます。

よく相続税の計算をした際に『相続した不動産の時価ってこんなものなんだ』というお話をいただきますが、ここで計算した時価というのは今購入したらいくらという時価ではなく、あくまで相続税を計算する上での時価ということになります。一般的には相続税計算上の時価よりも購入する時の時価の方が高いといわれていますが、場所や地形、土地の状況によって異なります。

不動産を使った相続税対策は、この購入する時の時価と相続税計算上の時価との差を使って行うことになります。

(4)不動産による相続対策と『評価減』

また、不動産の評価については自分で使用している場合と他人へ貸している場合とでは『時価』の考え方が変わります。

自分で使用している場合には上記に記載したものが『時価』となりますが、他人へ貸している場合には借りている人の権利がありますので、その権利部分だけ『時価』が更に、大きく下がります(下げられます)。

具体的には、次のように計算します。

●建物の相続税評価額=新築時建物費用×50%※×(1-0.3)

・仮に建築費用が1.2億円の場合 1.2億円×50%×(1-0.3)=4200万円

→税務上の評価減効果 7800万円

※構造などによってこの割合は変わります。一般的な割合で計算してます。

●土地の相続税評価額=路線価土地価格×(1-0.6×0.3)

・仮に路線価評価が1億円の場合 1億円×(1-0.6×0.3)=8200万円

→税務上の評価減効果 1800万円

上記計算例ですと、2.2億円の不動産の相続税評価額は1.24億円となり、9,600万円(7800万円+1800万円)の相続財産の圧縮ができたことになり、現金の2億円が、相続評価上は概ね半減すると言うことになります。

次項で紹介されている不動産を例に、相続対策を実行した場合の相続税の軽減額を計算してみます。

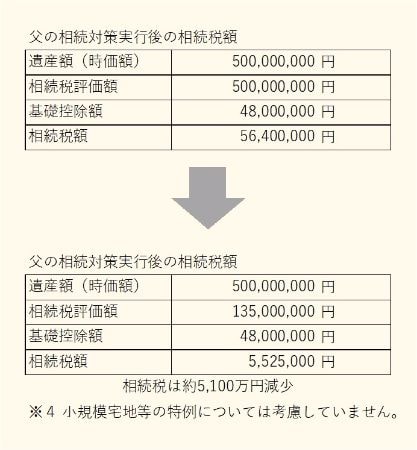

収益不動産の購入価格(時価)3.9億円

この収益不動産の土地の相続税計算上の時価4,000万円

この収益不動産の建物の相続税計算上の時価3,500万円

財産額が約5億円の方の場合

時価3.9億円の不動産は相続税を計算する上では、7,500万円として計算されますので、差額の3.65億円分相続財産を圧縮することができます。

この圧縮に伴って、相続税額が約5,100万円減少することになります。

財産額が約7億円の方の場合

財産額が約10億円の方の場合

(5)不動産による相続対策の効果と特色、注意点

このように不動産を使って相続税対策を行う場合には、短期間で大きな相続税の軽減が図りやすくなります。

ただ、不動産を使って相続対策を行う場合には、どんな不動産でも良いわけではありません。収益性や仮に売却する必要が出てきた場合に売却しやすいものなどを選ぶ必要があります。

以上のように、満室の賃貸アパートの評価減を活用すれば、今までなんの相続対策をしてこなかった方でも、その瞬間に数千万円もの相続税を納税する必要が合法的になくなるのです。

気になる方は一度専門家にご相談いただくことをお勧めします。

4.物件のご紹介 担当:不動産コンサル 齊藤 に戻ります

これまで述べてきた通り、相続対策のための不動産であっても、しっかり選定する必要があります。大きなポイントのひとつは、その物件を相続した方が、物件から得られる賃料や事業の効率性に満足できるかどうかでしょう。

今回ご紹介する物件は、年間賃料も1500万円程度得られている実績があり、先述の相続対策にも当てはまる一棟アパートです。相続税を消しつつ次世代に受け継ぐ資産として、ご一考いただければと思います。

価格:3億9千万円(土地費・建物費は担当税理士と相談願います)

名称:Habita-U アビタ・ユー

住所:埼玉県さいたま市桜区田島4丁目23-2

構造:鉄骨造3階建て

建設年:2015年8月築

戸数:1K 21世帯

戸当たり面積:TypeA 26.08㎡ TypeB 27.32㎡

まず相続税の前に、この物件は現状、年間約1500万円の賃料を売り上げています。

そして5億円~7億円~10億円の資産をお持ちの方がこの物件を購入した場合、納める相続税が約5千万円~6千万円~8千万円、減額されることとなります(前項の平井税理士の計算による)。

しかもその節税効果は、なんと所有権移転の当日に法的な権利として得られます。

この物件は弊社が当初から事業コンサルとして、オーナー様と一緒に作り上げてきた物件です。その事業性の優位性は、2016年~2018年の実績をご覧下さい。入退去時の募集期間の空室状況も、入退去に関わる日割り家賃も、賃料の値上げの様子も、全てを開示しています。

築5年未満の物件ですので、今後5~10年は安定した運用が期待できると考えます。あなたの保有する物件と是非、比較してください。経年後に空室だらけで苦慮するような物件ではないであろうということは、簡単に想像できるのではないでしょうか。

5.今回の相続対策への活用 ・・・相続税対策の本質

まずはこの物件を相続税対策として活用してください。

アパート経営に関心がある方ならば、「この優良物件を転売して転売益を出そう」と思うかもしれません。

ですが弊社としては、「絶対にお考えにならないで下さい」と申し上げたい。

よく考えて下さい。この物件購入のポイントはこれまで相続対策をしてこなかった方を対象に、その数千万の納税義務を合法的に、しかも一瞬で消すところにあります。

ソコから更に転売による利益が出るような、そんな都合の良い話があったとしたら、どこかが絶対におかしいと考えるべきではないですか? →何かの詐欺を疑いましょう

もっと早期に相続対策をするのなら、総資産の適正な評価と世代を超えた相続税額計算(弊社では三世代先まで税理士に計算をさせます)をした上で、相続税を圧縮し、しっかり賃料を稼いで、更に転売益を出す事業を構築することも難しいことではありません。

でも今は、すぐにでも発生してしまう可能性のある、数千万という大きな納税額を確実に消し、安心できる生活をまず取り戻すことが先なのではないでしょうか。

6.似て非なる、これまでの相続対策

今回の弊社提案とよく似ていて、同種であると誤解されがちな、しかしハッキリと間違った事業提案が、不動産業者からではなく、税理士(しかも付き合いの長い税理士)から顧客に提案されがちです。

ここでは代表例を紹介します。

(1)APを購入、あるいは建設=評価減により税額を圧縮する

ここまでは弊社も同様の提案です。

(2)そのAPを賃料が無闇に伸びすぎないように(稼ぎすぎないように)運用する

・確かに相続税を少額に押さえ込む期間は延長可能です。

・特に税理士の立場では、不動産が稼がないことが相続税額を低くし、その期間を延長することになるのだから、そうした提案になることも理解できなくはありません。

・でも稼がないAP事業は、相続が終わり、次の世代から見れば不必要だから売却しようという話になります。

・もっと効率よく、稼ぐ事業に資産を置き換えようと。

・しかし稼がないアパートは、他人から見れば何の魅力もありません。有利に売却できる訳がないのです。

・売却できないアパートはどんなに老朽化しようとも、自身で持ち続けるしかないのですが、稼ぎもしない事業を延々、代々持ち続けることは全く有意義ではありません。

・この事に消費者が気づくのは、相続が無事、0円納税に成功した、その10年~15年後のことになります。

・10年前の提案を、税理士は責任追及されませんから、そうなることは分かっていても安易に目先の相続税だけを消し、自身の不動産業者から得られる利益も大きな提案を、どうしてもしたくなってしまうのです。

・これが目先の相続税だけを見て、将来を見据えなかった場合の、世の中に非常に多数蔓延している、典型的な相続対策の失敗例です。

・言ってみれば相続税対策には成果を出したものの、資産運用としては失敗したと言って良いでしょう。

(3)稼がなくて良いのだからという理由で高額な建物投資をする

・先述した(2)の提案は、主に税理士が行う場合が多い、本末転倒な(間違った)提案ですが、住宅メーカーが税理士と連携した場合には、建物の建築コストが無闇に高額になる場合がほとんどです。

・同じ価値の品物を必要以上に高額に買わされるのですから、この場合、儲かっているのは地主ではなく住宅メーカーと、そこから紹介料を得ている税理士や銀行だけという事になります。

・しかし、無駄に高額な建物投資をしてしまうと、相続が終わり、不必要だから売却しようとしても投資額を回収することが非常に難しくなります(当たり前です)。

・経過は違えど、最終的には同じような失敗に到達するようになっています。

・つまり、相続税対策の時点では節税効果を出せたとしても、その物件を売却する段階で大きな損失を出すので、減税効果と損失が何年後かに相殺するような仕組みになってしまうのです。

以上のように、これまでの多くの失敗例には、要するに出口戦略がないのです。確かに相続税は0に出来るのですが(繰り返しますが、この程度のことは簡単なので)、本来はその時点から、15年後に子孫が困ることがないだろうかと言うことも、考えるべきなのです。

よく考えれば分かることですが、税理士は税務の専門家であって建物の専門家ではありません。15年後の建物の事を考えろという方が、そもそも無理な注文なのです。

*全ての税理士が不動産業者からの数百万円という高額な紹介料を受領している訳ではありません。

*紹介料の相場は工事費の3%~10%と言われています。

*各地の税理士協同組合や農協が、ダイワハウスや積水ハウスなどと連携企業の関係にあります。

*また、ハウスメーカーの中にも税理士の会があり、積極的に紹介料の授受が行われています。

*銀行もハウスメーカーと提携していて、自身の顧客を紹介することで紹介料を得ている場合があります。

7.相続対策と呼ばれてきた、間違いだらけの手法

とは言え、前項の手法は曲がりなりにも目先の相続税対策になることは事実です。

ここでは相続対策と呼ばれてきたにも関わらず、実際は相続対策になっていないという代表的な手法をご説明します。

(1)土地を売って納税する

相続税の納税期日、10ヶ月以内という、時間に制限がある中で土地を売却する場合には、高値を狙う売却方法は選択できません。納税期日までに現金を用意しなくてはいけないため、安くても売却しなければどうにもならないという状況が待っています。

そのため、売り先は購入意欲のある身近な不動産業者とならざるを得ませんが、一見、すぐに買ってくれるありがたいことだと思われがちな不動産業者は、購入したあなたの土地を間違いなく、その金額よりも高額に転売します。

商売ですから、安く仕入れて高く売るのは自然なことです。

その利幅が、不動産の場合には消費者の常識を逸脱していると言うだけの話です。

最初から時間を掛けて、最終的にあなたの不動産を購入してくれる消費者に、直接売却すれば、こうした中間マージンを搾取されることはなくなります。

不動産業者の売却価格は、概ねあなたの売却価格の1.5倍から2倍ですから、途方もない損害を、「相続発生後に土地を売る」という期限の利益を損なうだけの判断が、あなたにもたらすことになるのです。

(2)滞納して納税資金を作ってから納税する

滞納前提で高額売却を目指して、土地の買い手をじっくり探すと言う提案もあります。確かに最近の滞納に係る経費は差ほどでもないので、この提案も多くの税理士がしがちな提案です。

しかし、そう簡単に都合の良い買い手が現れたりはしないものです。

買い手が現れない限り、あなたは延滞金を支払い続けるか、あるいは納得いかない金額で不動産を処分せざるを得なくなります。

この選択は、解決できない(今やりたくない)問題を、単に先送りするだけで、内包している基本的な問題は、なんら(1)と変わらないのです。

あえて言うまでも無く、これらの手法で過去に失敗をした方は、むしろ多数派のはずです。

昔の経験を再検証したり、身の回りを見渡してみれば、簡単に多くの失敗例を見つけることができるでしょう。

例えば、ご自身が過去に不動産業者に売り払った土地が、最終的に現所有者にいくらで転売されたのか、一度、しっかり調べるだけのことで、驚くような事実を確認することが出来ると思います。そんな調査ひとつで、あなたも次世代も、同じ失敗を繰り返さないことが出来るようになると思います。

8.終わりに

本物件は現金購入が可能な方だけに対して販売をしている特典物件です。銀行融資のご利用、あるいは融資特約条件付きの取引には応じられません。

ただし、融資をご希望の方で相続対策が必要な方に対しては、別途、弊社と担当税理士にてコンサル業務をお引き受けいたします。

お気軽にお問い合わせ下さい。

<以上、長文を最後までお読みいただき、ありがとうございました。>

9.そして、最後に

(1)相続税対策で出来ること、すべきこと

弊社のクライアントのおひとりに、

先代のご苦労の上に築き上げられた資産を、工夫もなしに、国や資産に群がる営利業者に取り上げられてしまうのは、とても勿体なく残念なことだと思います。

相続税は必ず納税しなければいけません。

しかし、合法的に納税額を0にすることが可能であるという特徴を持っています。相続税は、全く対策をしていなくても、諦めないことが一番大事です。

それに気づくことさえ出来たなら、その時点からであっても、出来る相続対策はすべきなのだと思います。

(2)相続対策でもっとも大切なこと

前項には相続対策ですべきことを簡単にまとめました。

では、相続対策でもっとも大切なことは何でしょう。

それは、「そういう状況にしないこと」だと思います。

相続税(対策)において、「一番大事」なことは、諦めないという難しい状況になる前に、被相続人が60代等、十分な時間がある時点で、早期に適切な対策の構築に着手することです。

その場合、前項にまとめた「出来ること」という守りの状況を以下の様に大きくプラスの循環に変えることが可能となります。

●生命保険が活用できるので、防衛的な支払わないという対策が、自力で払い切るという積極策に変わります

●そうなれば、投資案件は躊躇無く、稼げるだけ稼げば良いという健全な状態に戻せます

●そういう健全な物件は、売りに出しても買いたい人は多いことでしょう

●買いたい人が多い物件を、あなたは売りたいと思いますか?

●でもそれをあえて「売却して上げる」のですから、本項で強調した「転売益」など、期待できて当たり前という状況になるでしょう

これらの思考循環で、過去全ての「相続対策」と呼ばれてきた「だけ」のまがい物の手法が、一気に覆ります。